格局演變中的價值錨點:2025-2030年中國房地產金融行業(yè)投資策略前瞻

前言

2025年,中國房地產金融行業(yè)正處于深度轉型的關鍵節(jié)點。在“房住不炒”政策基調下,行業(yè)從高杠桿擴張轉向高質量發(fā)展,傳統(tǒng)開發(fā)融資模式加速收縮,資產證券化、綠色金融、科技賦能等創(chuàng)新工具成為核心驅動力。

一、宏觀環(huán)境分析

(一)政策導向:從“規(guī)模調控”到“結構優(yōu)化”

2025年,房地產金融政策呈現“精準滴灌”特征。中央層面,政府工作報告明確提出“持續(xù)用力推動房地產市場止跌回穩(wěn)”,通過“四個取消、四個降低、兩個增加”政策組合拳釋放需求潛力。地方層面,一線城市優(yōu)化限購、限售政策,二線城市加大購房補貼力度,三四線城市通過城中村改造貨幣化安置激活存量需求。例如,北京五環(huán)外限購放開后看房量激增,上海外環(huán)外首套房貸利率差異化調整,均體現政策對剛需與改善性需求的精準支持。

金融監(jiān)管層面,穿透式監(jiān)管覆蓋全鏈條,嚴控資金違規(guī)流入高風險領域,同時通過專項再貸款、稅收優(yōu)惠等工具引導資源流向保障性租賃住房、城市更新等政策導向領域。例如,央行設立2000億元“保交樓”專項借款,證監(jiān)會推動REITs立法,均旨在構建“開發(fā)+運營”雙輪驅動的新模式。

(二)經濟環(huán)境:城鎮(zhèn)化與人口結構重塑需求

中國城鎮(zhèn)化率已突破65%,但區(qū)域分化顯著。長三角、粵港澳大灣區(qū)等核心城市群憑借產業(yè)集聚效應持續(xù)吸引人口流入,住房需求支撐強勁;而中西部三四線城市因人口外流面臨庫存去化壓力。例如,上海核心區(qū)新房價格連續(xù)38個月環(huán)比上漲,而部分三四線城市二手房成交周期延長至138天,凸顯“K型分化”特征。

人口結構變化亦對需求端產生深遠影響。老齡化加速催生養(yǎng)老住房需求,年輕一代對“職住平衡”“居住靈活性”的重視推動租賃市場從“散租”向“機構化運營”轉型。政策層面,住建部明確2025年重點城市保障性租賃住房占比達30%,為住房租賃金融產品創(chuàng)新提供空間。

(來源:國家統(tǒng)計局、中研整理)

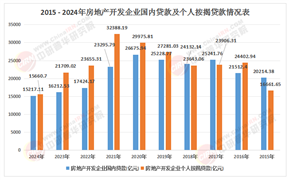

(一)市場結構:傳統(tǒng)信貸收縮,創(chuàng)新工具崛起

根據中研普華研究院《2025-2030年版房地產金融項目可行性研究咨詢報告》顯示:傳統(tǒng)商業(yè)銀行貸款占比從2020年的74.3%降至2025年的63.1%,非銀金融機構及資本市場工具占比提升至36.9%。其中,資產證券化產品成為核心增長極:CMBS(商業(yè)地產抵押貸款支持證券)存量規(guī)模突破2.3萬億元,公募REITs擴容至保障性租賃住房、文旅地產等領域,2030年底層資產規(guī)模有望突破12萬億元。

綠色金融領域,政策驅動下綠色建筑債券發(fā)行規(guī)模年均增長25%,2030年累計發(fā)行量預計達1.8萬億元,占行業(yè)融資總額的13%。科技賦能方面,區(qū)塊鏈技術實現預售資金監(jiān)管覆蓋率超90%,智能風控系統(tǒng)使開發(fā)貸審批效率提升60%,推動行業(yè)平均融資成本下降1.2-1.8個百分點。

(二)區(qū)域格局:核心城市群與潛力區(qū)域協(xié)同發(fā)展

長三角、粵港澳大灣區(qū)憑借經濟活力與人口吸引力,成為房地產金融創(chuàng)新高地。上海臨港科技城探索“投貸獎”聯(lián)動機制,深圳前海深港現代服務業(yè)合作區(qū)形成4500億元跨境房地產投融資規(guī)模,均體現區(qū)域政策先行優(yōu)勢。中西部城市群則通過特色化路徑實現突破:成渝雙城經濟圈科學城基建REITs儲備項目超20個,海南自貿港試點跨境資產證券化特殊稅收政策,為區(qū)域市場注入新動能。

三四線城市聚焦保障性安居工程,預計“十四五”期間新增專項貸款投放規(guī)模達4.5萬億元,通過政府收儲轉保障房模式實現庫存消化與民生保障雙向優(yōu)化。例如,南充通過收購存量商品房用作保障房,帶動周邊樓盤去化率提升30%。

(一)模式轉型:從“開發(fā)銷售”到“資產運營”

行業(yè)正加速向全鏈條金融服務轉型,輕資產運營模式崛起。代建管理、產業(yè)基金、數字化風控平臺等新興領域增速超30%,房企通過輸出品牌與管理能力降低資本金占用,融資成本下降1-2個百分點。例如,綠城管理通過“小股操盤”模式參與城市更新,分享資產增值收益;龍湖冠寓動態(tài)調租算法提升出租率至96%,實現租金溢價15%。

持有型物業(yè)運營能力成為核心競爭力。商業(yè)寫字樓、購物中心等資產通過發(fā)行CMBS、類REITs等產品實現資本退出,頭部房企租賃業(yè)務現金流覆蓋率有望在2030年提升至75%以上。例如,華潤置地智慧樓宇系統(tǒng)提升租金溢價,萬科物流地產基金資產管理規(guī)模達千億級,均體現運營端價值重估趨勢。

(二)技術驅動:數字化與綠色化深度融合

區(qū)塊鏈技術重構信用評估體系,實現供應鏈金融資金流、信息流實時監(jiān)控。例如,萬科“數字孿生+資產上鏈”項目通過跨境融資降低交易成本,招商蛇口供應鏈金融雙鏈平臺服務5000家供應商,縮短賬期30%以上。

綠色金融標準體系逐步完善,ESG評級直接影響融資條件。高耗能項目融資難度加大,而綠色建筑項目獲貸率提升28%。例如,中海商業(yè)落地首單ESG掛鉤CMBS,越秀地產碳中和中期票據獲超3倍認購,均反映市場對可持續(xù)資產的偏好。

(一)區(qū)域選擇:聚焦核心資產,布局潛力區(qū)域

一線城市及強二線城市因經濟活力與人口支撐,仍是房地產金融投資首選。建議重點關注長三角、粵港澳大灣區(qū)的物流地產、產業(yè)園區(qū)REITs,其資本化率穩(wěn)定在4.5%-5.2%區(qū)間,抗周期性強。潛力區(qū)域方面,成渝雙城經濟圈、海南自貿港等政策紅利區(qū)具備長期價值,但需警惕三四線城市商業(yè)地產空置率(當前平均26%)引發(fā)的區(qū)域性風險,建議防御型資產配置比例不低于40%。

(二)產品創(chuàng)新:把握結構性機會,規(guī)避同質化競爭

住房租賃金融成為新增長極,租金收益權ABS產品年均增速超25%,頭部房企租賃業(yè)務現金流覆蓋率提升空間顯著。綠色建筑融資領域,符合“雙碳”目標的債券發(fā)行規(guī)模占比將從2024年的7%躍升至2030年的18%,監(jiān)管部門正研究將ESG評級納入房企信用評估體系,提前布局者將享政策紅利。

(三)風險管控:動態(tài)監(jiān)測與合規(guī)化發(fā)展并重

建立動態(tài)壓力測試模型,增加現金流覆蓋率(DSCR)等指標權重,優(yōu)先配置物流、數據中心等抗周期性強的資產。合規(guī)層面,通過RegTech(監(jiān)管科技)實現流程自動化,與頭部機構共建合規(guī)數據共享平臺降低邊際成本。例如,平安不動產開發(fā)抵押物自動估值模型誤差率<3%,碧桂園智能投研平臺預測土地溢價準確率達82%,均體現科技賦能風險管控的價值。

如需了解更多房地產金融行業(yè)報告的具體情況分析,可以點擊查看中研普華產業(yè)研究院的《2025-2030年版房地產金融項目可行性研究咨詢報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號