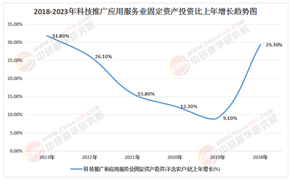

影視行業現狀與發展趨勢分析

在影視行業高速發展的背后,內容同質化、技術壁壘、版權保護缺失與全球化競爭壓力已成為制約行業升級的核心痛點。觀眾對優質內容的渴求與市場供給的失衡形成鮮明對比,傳統影視制作模式面臨效率與成本的雙重挑戰,而國際市場的文化折扣現象則進一步壓縮了中國影視作品的全球傳播空間。中研普華產業院研究報告《2025-2030年中國影視行業深度發展研究與“十五五”企業投資戰略規劃報告》指出,影視行業正經歷由技術革命與全球化浪潮推動的深度變革,唯有通過系統性創新與生態化布局,方能突破現有瓶頸,實現可持續發展。

一、影視行業現狀分析:結構性調整與生態重構

1. 內容生產:主旋律與商業類型的深度融合

當前影視內容生產呈現“頭部精品化、腰部細分化、長尾多元化”的格局。主旋律作品通過工業化制作與類型化創新實現市場突破,《長津湖》《流浪地球》等影片以高視覺沖擊力與情感共鳴贏得票房與口碑雙贏,證明重大題材與商業元素的結合具有強大生命力。同時,現實題材劇集如《漫長的季節》《三體》通過精準捕捉社會情緒與科幻想象力,開辟了差異化競爭賽道。中研普華數據顯示,頭部影片貢獻了超半數票房,但中小成本影片的市場表現仍顯疲軟,暴露出內容供給的結構性矛盾。

2. 技術賦能:虛擬制片與AI革命重塑生產流程

技術革新已成為行業變革的核心驅動力。虛擬制片技術通過LED虛擬影棚與實時渲染引擎的結合,將拍攝效率提升,成本降低,如迪士尼在《曼達洛人》中應用LED墻技術,節省后期制作費用。AI技術貫穿創作全流程,從劇本生成、角色建模到后期剪輯,阿里巴巴影業“云尚制片”系統等工具縮短了內容開發周期。超高清視頻標準的完善與4K/8K技術的普及,進一步提升了觀眾的沉浸式體驗。然而,核心軟件與設備依賴進口、技術人才流失等問題,仍制約著中國影視工業的全面升級。

3. 市場格局:頭部集中與長尾分散的二元結構

中研普華產業院研究報告《2025-2030年中國影視行業深度發展研究與“十五五”企業投資戰略規劃報告》分析,影視市場呈現“核心城市全產業鏈集群+區域特色基地協同”的布局。北京、上海聚集了萬達電影、光線傳媒等頭部企業,形成從創作到發行的完整生態;四川、重慶依托政策扶持打造實景拍攝基地;長三角與粵港澳大灣區通過資本與人才流動推動跨區域合作。流媒體平臺通過算法推薦與用戶畫像技術實現內容精準分發,短視頻平臺成為影視營銷重要陣地。然而,三四線城市票房占比提高但中小影院盈利壓力增大,暴露出區域市場發展的不平衡性。

4. 國際化進程:合拍片與本土化改編的突破

中國影視企業通過合拍片、國際發行與海外IP改編加速全球化布局。博納影業與美國、韓國團隊合作推出《紅海行動》等影片,探索國際市場;Netflix以高額版權購入《明日戰記》全球流媒體版權,彰顯中國科幻內容的國際吸引力。文化出口工程推動中國故事跨文化傳播,多語言改編與全球化發行增強國際影響力。但好萊塢電影仍占據中國市場主導地位,國產電影海外票房占比不足,文化折扣現象與版權談判劣勢仍是國際化進程的主要障礙。

5. 衍生品開發:IP全產業鏈的生態價值釋放

IP全產業鏈開發成為行業增長新引擎。光線傳媒通過《哪吒》IP開發盲盒、主題樂園等衍生品,探索票房外收入增長點;《流浪地球》主題密室逃脫全國門店突破五百家,驗證“影視+體驗經濟”的潛力。影視制作公司通過多元化經營降低單一業務依賴,萬達電影推出自有零食品牌,光線傳媒規劃“潮玩IP宇宙”,形成“內容-衍生品-消費”的閉環生態。然而,衍生品市場開發仍面臨設計同質化、授權機制不完善等挑戰。

二、影視行業發展趨勢:技術、市場與生態的三重變革

1. 技術深化:AI與XR技術開辟新場景

AI技術將向“創作伙伴”角色演進,通過分析海量數據提供情節建議,甚至生成劇本框架。虛擬制片技術普及率進一步提升,LED虛擬拍攝棚數量增加,打破傳統拍攝物理限制。擴展現實(XR)技術將開辟新場景,如虛擬演唱會、品牌展廳等沉浸式空間,用戶停留時長顯著延長。中研普華產業院研究報告《2025-2030年中國影視行業深度發展研究與“十五五”企業投資戰略規劃報告》預測,超高清技術與人工智能的雙向賦能將推動影視行業數智化轉型,技術具身理論的實踐使觀眾從“單向接收”轉向“雙向互動”。

2. 市場細分:垂直化與精準化的內容競爭

影視制作市場向垂直化、精細化方向發展。頭部平臺通過“劇場化運營”深耕懸疑、科幻、國風等品類,打造差異化內容矩陣;中小制作公司聚焦“小而美”的精品化路線,以現實題材、互動劇等形式突破市場。下沉市場用戶規模突破六億人,占全國移動互聯網用戶的六成,其廣告轉化率較一線城市高,成為影視制作公司爭奪的新藍海。分線發行、分區發行等精準化排片模式成為趨勢,提高電影票房收入和觀眾滿意度。

3. 生態運營:從內容生產到價值共創

影視制作行業正從“內容生產”向“生態運營”轉型。廣告主通過“廣告+電商”“廣告+游戲”等跨界模式實現流量轉化,影視類內容帶貨轉化率顯著提升。影視制作與IP開發的聯動加強,形成“一魚多吃”的IP生態鏈。中國影視企業通過參與國際影視節展、設立海外發行渠道提升國際影響力,合拍片、本土化改編等模式降低文化折扣,推動中國電影、電視劇進入海外市場。

4. 政策驅動:制度創新與產業扶持的協同

國家政策持續為影視行業高質量發展保駕護航。稅收優惠、資金補貼等政策降低企業運營成本,激發創作活力;版權保護力度加大,查處網絡侵權盜版案件,關閉侵權網站,下架盜版鏈接。廣電總局通過“廣電條”等政策松綁與創新機制設計,取消電視劇集數上限、放寬古裝劇比例,支持微短劇進入電視端播出。政策引導主旋律電影與商業類型片深度融合,推動題材結構優化。

5. 全球化競爭:文化輸出與產業協同的升級

中國影視企業通過“技術+內容+場景”的生態構建差異化競爭力。一方面,通過AI算法實現廣告內容的動態生成,根據用戶偏好調整劇情;另一方面,通過VR/AR技術打造沉浸式廣告場景,實現從“體驗”到“購買”的無縫銜接。區塊鏈技術構建廣告的“價值網絡”,實現從“記錄”到“流通”的升級。中研普華建議,企業需優先選擇同時具備技術能力與內容創作能力的項目,通過生態協同降低運營成本,提升服務效率。

影視行業正處于技術驅動、市場細分與生態重構的關鍵期。內容創新需平衡藝術性與商業性,技術融合需突破應用瓶頸,市場拓展需精準匹配觀眾需求,國際化需構建文化對話機制。中研普華產業研究院指出,未來五年,影視行業將呈現三大確定性機會:AI與虛擬制片技術的普及、IP全產業鏈開發的成熟、國際市場本土化改編的深化。唯有堅持創新驅動、生態協同與全球視野,方能在全球文化競爭中占據制高點,實現從影視大國向影視強國的跨越。

......

欲獲悉更多關于行業重點數據及未來五年投資趨勢預測,可點擊查看中研普華產業院研究報告《2025-2030年中國影視行業深度發展研究與“十五五”企業投資戰略規劃報告》。

研究院服務號

研究院服務號

中研網訂閱號

中研網訂閱號