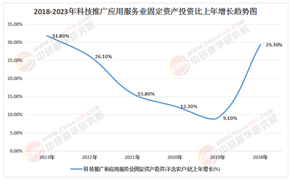

能源安全行業(yè)“十五五”藍(lán)圖:政策引領(lǐng)、市場重構(gòu)與投資機(jī)遇

國家能源局在“十五五”能源發(fā)展規(guī)劃中,將能源安全提升至國家戰(zhàn)略高度,明確提出“四個(gè)革命、一個(gè)合作”的核心框架。規(guī)劃強(qiáng)調(diào)通過強(qiáng)化傳統(tǒng)能源兜底作用與新能源規(guī)模化發(fā)展雙輪驅(qū)動(dòng),構(gòu)建“多元協(xié)同、安全高效”的能源體系。政策源頭聚焦于破解能源供應(yīng)結(jié)構(gòu)性矛盾,要求煤炭產(chǎn)能穩(wěn)定在基礎(chǔ)保障水平,同時(shí)推動(dòng)原油、天然氣增儲(chǔ)上產(chǎn),確保能源自給率穩(wěn)定在高位區(qū)間。

政策內(nèi)容

規(guī)劃核心條文圍繞“安全、綠色、創(chuàng)新”三大維度展開:其一,建立能源產(chǎn)業(yè)鏈供應(yīng)鏈安全評(píng)估機(jī)制,對(duì)鋰、鈷等關(guān)鍵礦產(chǎn)實(shí)施戰(zhàn)略儲(chǔ)備;其二,要求煤電機(jī)組靈活性改造全面覆蓋,配套建設(shè)新型儲(chǔ)能設(shè)施,提升新能源消納能力;其三,試點(diǎn)“西電西用”模式,引導(dǎo)高載能產(chǎn)業(yè)向可再生能源富集地區(qū)轉(zhuǎn)移,優(yōu)化能源跨區(qū)域配置效率。

地方政策呈現(xiàn)“因地制宜、精準(zhǔn)發(fā)力”特征。甘肅、內(nèi)蒙古等西部省份依托風(fēng)光資源優(yōu)勢(shì),加速建設(shè)沙漠、戈壁大型風(fēng)光基地,配套儲(chǔ)能設(shè)施與特高壓外送通道;東部沿海地區(qū)則聚焦核電、海上風(fēng)電與氫能產(chǎn)業(yè)鏈布局,通過區(qū)域性天然氣應(yīng)急調(diào)峰設(shè)施提升應(yīng)急保障能力。政策落地中,地方政府通過財(cái)政補(bǔ)貼、稅收優(yōu)惠等工具,推動(dòng)能源企業(yè)與科研機(jī)構(gòu)共建創(chuàng)新平臺(tái)。

能源安全行業(yè)機(jī)會(huì)分析

能源安全領(lǐng)域的技術(shù)突破正重塑行業(yè)格局。海上風(fēng)電領(lǐng)域,26兆瓦級(jí)風(fēng)機(jī)與柔性直流輸電技術(shù)實(shí)現(xiàn)商業(yè)化應(yīng)用,推動(dòng)海洋能源開發(fā)效率大幅提升;氫能產(chǎn)業(yè)中,綠氫制備與長距離儲(chǔ)運(yùn)技術(shù)突破成本瓶頸,河西走廊“綠氫走廊”已形成制儲(chǔ)運(yùn)加全鏈條示范;智能電網(wǎng)領(lǐng)域,AI能源機(jī)器人通過精準(zhǔn)調(diào)控發(fā)電、儲(chǔ)能與充電設(shè)施,實(shí)現(xiàn)電力交易與能碳管理的智能化升級(jí)。

需求驅(qū)動(dòng):結(jié)構(gòu)性轉(zhuǎn)型催生新機(jī)遇

工業(yè)領(lǐng)域,電解鋁、數(shù)據(jù)中心等高載能行業(yè)全面推行綠電替代,倒逼企業(yè)布局分布式光伏與儲(chǔ)能系統(tǒng);交通領(lǐng)域,新能源汽車銷量占比突破關(guān)鍵閾值,帶動(dòng)充電基礎(chǔ)設(shè)施向“超充+換電”模式升級(jí);建筑領(lǐng)域,光伏建筑一體化(BIPV)與余熱回收技術(shù)加速滲透,推動(dòng)建筑從能源消費(fèi)者向生產(chǎn)者轉(zhuǎn)變。

根據(jù)中研普華產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國能源安全行業(yè)全景調(diào)研與風(fēng)險(xiǎn)防控戰(zhàn)略發(fā)展報(bào)告》顯示分析

產(chǎn)業(yè)鏈環(huán)節(jié):從單一環(huán)節(jié)到全鏈條協(xié)同

風(fēng)電產(chǎn)業(yè)鏈中,葉片、輪轂、塔筒等核心部件制造向西部產(chǎn)業(yè)集群集聚,物流成本顯著降低;光伏產(chǎn)業(yè)鏈中,硅料、硅片、電池、組件等環(huán)節(jié)通過技術(shù)迭代實(shí)現(xiàn)成本持續(xù)下降,頭部企業(yè)通過全產(chǎn)業(yè)鏈布局構(gòu)建成本壁壘;儲(chǔ)能領(lǐng)域,鋰電、液流、壓縮空氣儲(chǔ)能多技術(shù)路線并行發(fā)展,共享儲(chǔ)能模式破解新能源消納難題。

市場機(jī)會(huì)點(diǎn):細(xì)分賽道的爆發(fā)式增長

虛擬電廠平臺(tái)通過聚合分布式資源參與電網(wǎng)調(diào)峰,成為能源市場新主體;綠證交易與碳市場銜接機(jī)制完善,推動(dòng)控排企業(yè)強(qiáng)制消納綠證;氫能重卡在港口、礦區(qū)等場景商業(yè)化落地,帶動(dòng)加氫站網(wǎng)絡(luò)建設(shè)加速;AI能源管理系統(tǒng)在工商業(yè)微電網(wǎng)領(lǐng)域?qū)崿F(xiàn)“光伏+儲(chǔ)能+智慧調(diào)控”一站式服務(wù),將能源成本中心轉(zhuǎn)化為收益中心。

市場前景:從規(guī)模擴(kuò)張到質(zhì)量升級(jí)

隨著“雙碳”目標(biāo)推進(jìn),新能源在一次能源消費(fèi)中的占比持續(xù)提升,傳統(tǒng)能源企業(yè)加速向系統(tǒng)調(diào)節(jié)和兜底保供轉(zhuǎn)型。預(yù)計(jì)到規(guī)劃末期,新型電力系統(tǒng)將初步建成,能源數(shù)據(jù)要素化與碳足跡追溯體系完善,推動(dòng)能源行業(yè)從“被動(dòng)供應(yīng)”向“主動(dòng)響應(yīng)”模式轉(zhuǎn)變。

能源安全行業(yè)投資創(chuàng)業(yè)分析

投資方應(yīng)優(yōu)先布局三類領(lǐng)域:其一,技術(shù)壁壘高的核心環(huán)節(jié),如海上風(fēng)電鏈長制下的15MW+風(fēng)機(jī)研發(fā)、高溫氣冷堆核電技術(shù);其二,政策紅利密集的細(xì)分市場,如工商業(yè)微電網(wǎng)的AI能源管理系統(tǒng)、氫能重卡的商業(yè)化運(yùn)營;其三,產(chǎn)業(yè)鏈短板環(huán)節(jié),如關(guān)鍵礦產(chǎn)的深海開發(fā)技術(shù)、碳捕集與封存(CCUS)的規(guī)模化應(yīng)用。

商業(yè)模式:從單一產(chǎn)品到生態(tài)構(gòu)建

頭部企業(yè)通過“技術(shù)+資本+場景”模式構(gòu)建生態(tài)壁壘:某能源集團(tuán)依托全產(chǎn)業(yè)鏈布局,在光伏、風(fēng)電、儲(chǔ)能領(lǐng)域占據(jù)技術(shù)高地,并通過綠證交易與碳市場銜接機(jī)制拓展收益來源;區(qū)域性能源公司則聚焦本地化優(yōu)勢(shì),在分布式光伏、生物質(zhì)能等領(lǐng)域提供“投資+運(yùn)營+服務(wù)”一體化解決方案。

風(fēng)險(xiǎn)控制:構(gòu)建動(dòng)態(tài)防御體系

需重點(diǎn)關(guān)注三類風(fēng)險(xiǎn):其一,技術(shù)迭代風(fēng)險(xiǎn),如固態(tài)電池對(duì)鋰電的替代威脅;其二,政策波動(dòng)風(fēng)險(xiǎn),如補(bǔ)貼退坡對(duì)新能源項(xiàng)目收益的影響;其三,地緣政治風(fēng)險(xiǎn),如關(guān)鍵礦產(chǎn)進(jìn)口依賴度過高。建議通過多元化技術(shù)路線儲(chǔ)備、政策預(yù)警機(jī)制建設(shè)、供應(yīng)鏈區(qū)域化布局等方式降低風(fēng)險(xiǎn)。

發(fā)展路徑:從區(qū)域試點(diǎn)到全國復(fù)制

創(chuàng)業(yè)企業(yè)可遵循“單點(diǎn)突破-區(qū)域驗(yàn)證-全國推廣”路徑:初期聚焦細(xì)分場景(如港口氫能重卡、工業(yè)園區(qū)綠電替代),通過技術(shù)迭代與模式驗(yàn)證形成標(biāo)桿案例;中期依托政策紅利與資本助力,在區(qū)域市場構(gòu)建壁壘;后期通過標(biāo)準(zhǔn)輸出與生態(tài)合作,實(shí)現(xiàn)跨區(qū)域復(fù)制與規(guī)模化擴(kuò)張。

如需獲取完整版報(bào)告及定制化戰(zhàn)略規(guī)劃方案,請(qǐng)查看中研普華產(chǎn)業(yè)研究院的《2025-2030年中國能源安全行業(yè)全景調(diào)研與風(fēng)險(xiǎn)防控戰(zhàn)略發(fā)展報(bào)告》。

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)