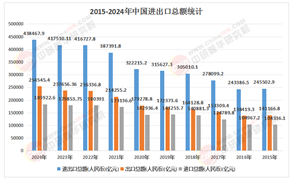

“十五五”天然氣發(fā)電行業(yè)全景:政策賦能、市場爆發(fā)與投資路徑

“十五五”規(guī)劃中,天然氣發(fā)電被明確納入新型能源體系建設(shè)的核心環(huán)節(jié)。國家發(fā)改委、能源局等部委通過《新型電力系統(tǒng)建設(shè)行動方案》《能源低碳轉(zhuǎn)型指導(dǎo)意見》等文件,將其定位為“清潔能源調(diào)峰的壓艙石”與“化石能源清潔化的過渡橋梁”。政策強調(diào)通過天然氣發(fā)電的靈活調(diào)節(jié)能力,解決新能源大規(guī)模并網(wǎng)帶來的波動性問題,同時推動煤電向“支撐性+調(diào)節(jié)性”功能轉(zhuǎn)型。

核心條文聚焦兩大方向:一是技術(shù)突破,要求燃?xì)廨啓C效率提升至63%以上,并加快氫能摻燒、碳捕集封存(CCUS)技術(shù)的商業(yè)化應(yīng)用;二是市場改革,提出建立“容量電價+輔助服務(wù)市場”的定價機制,允許天然氣發(fā)電通過調(diào)峰、備用等服務(wù)獲得額外收益。此外,政策明確要求2030年前完成存量煤電的靈活性改造,為天然氣發(fā)電騰出市場空間。

沿海經(jīng)濟大省(如廣東、浙江)通過補貼、稅收優(yōu)惠等措施,推動LNG接收站與天然氣電廠的協(xié)同布局;中西部地區(qū)則依托“西氣東輸”管網(wǎng),在負(fù)荷中心建設(shè)分布式氣電項目。地方政府普遍將天然氣發(fā)電納入“十四五”能源規(guī)劃的修訂范圍,例如江蘇提出“到2027年氣電裝機占比提升至15%”,并通過電力市場交易規(guī)則調(diào)整,優(yōu)先保障氣電的調(diào)峰收益。

一、天然氣發(fā)電行業(yè)機會分析

技術(shù)驅(qū)動:從效率革命到低碳轉(zhuǎn)型

燃?xì)廨啓C技術(shù)的國產(chǎn)化突破是行業(yè)核心機遇。H級燃機(效率超63%)的規(guī)模化應(yīng)用,使天然氣發(fā)電度電成本接近煤電水平;而氫能摻燒技術(shù)的試點推廣,則進一步降低碳排放強度。例如,上海某電廠通過摻燒10%氫氣,實現(xiàn)單位發(fā)電量碳減排15%。此外,智能電網(wǎng)與微電網(wǎng)的融合,為天然氣發(fā)電提供了“源網(wǎng)荷儲”一體化調(diào)度的新場景。

需求驅(qū)動:能源結(jié)構(gòu)轉(zhuǎn)型的剛性缺口

隨著風(fēng)電、光伏裝機占比突破40%,電力系統(tǒng)對靈活調(diào)峰電源的需求呈指數(shù)級增長。天然氣發(fā)電憑借“啟停迅速、調(diào)節(jié)范圍廣”的特性,成為填補新能源間歇性缺口的最佳選擇。同時,工業(yè)園區(qū)、數(shù)據(jù)中心等高可靠性用電場景的增加,推動分布式氣電項目加速落地。據(jù)預(yù)測,2030年前,調(diào)峰輔助服務(wù)市場容量將擴大3倍,其中天然氣發(fā)電占比超60%。

產(chǎn)業(yè)鏈環(huán)節(jié):從氣源保障到綜合能源服務(wù)

上游氣源端,LNG接收站與管網(wǎng)互聯(lián)互通的完善,降低了進口氣成本波動風(fēng)險;中游設(shè)備制造端,國產(chǎn)燃機核心部件(如透平葉片)的量產(chǎn),使設(shè)備投資成本下降20%;下游應(yīng)用端,熱電聯(lián)產(chǎn)(CHP)與冷熱電三聯(lián)供(CCHP)模式的普及,提升了項目綜合收益率。例如,浙江某工業(yè)園區(qū)通過氣電余熱供暖,使能源利用率從45%提升至80%。

根據(jù)中研普華產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國天然氣發(fā)電行業(yè)深度調(diào)研及投資前景預(yù)測報告》顯示分析

市場機會點:細(xì)分領(lǐng)域的差異化突破

調(diào)峰市場:在新能源占比超50%的省份,天然氣發(fā)電可通過參與電力現(xiàn)貨市場與輔助服務(wù)市場,獲得超額收益;

分布式能源:結(jié)合5G基站、電動汽車充電站等場景,開發(fā)“氣電+儲能”微網(wǎng)項目;

低碳技術(shù):參與碳交易市場,通過CCUS技術(shù)實現(xiàn)負(fù)排放,獲取碳資產(chǎn)收益;

國際合作:依托“一帶一路”倡議,輸出中國燃機技術(shù)與標(biāo)準(zhǔn),開拓東南亞、中東市場。

市場前景:從過渡能源到綜合能源服務(wù)商

到2030年,天然氣發(fā)電將完成從“單一發(fā)電”向“綜合能源服務(wù)”的轉(zhuǎn)型。預(yù)計行業(yè)裝機容量將突破2億千瓦,占全國總裝機的10%以上,形成“氣電+新能源+儲能”的多元化盈利模式。同時,隨著氫能、生物質(zhì)氣等替代燃料的成熟,天然氣發(fā)電有望成為零碳能源體系的關(guān)鍵樞紐。

二、天然氣發(fā)電行業(yè)投資創(chuàng)業(yè)分析

技術(shù)導(dǎo)向型:投資氫能摻燒設(shè)備研發(fā)、CCUS技術(shù)集成,搶占低碳技術(shù)制高點;

市場導(dǎo)向型:在負(fù)荷中心建設(shè)分布式氣電項目,結(jié)合工商業(yè)用戶需求提供定制化能源解決方案;

資源整合型:聯(lián)合油氣公司、電網(wǎng)企業(yè),打造“氣源-發(fā)電-售電”一體化平臺,降低交易成本。

商業(yè)模式創(chuàng)新:從單一電價到價值共創(chuàng)

容量電價+輔助服務(wù):通過與電網(wǎng)簽訂長期調(diào)峰合同,獲得穩(wěn)定收益;

合同能源管理(EMC):為高耗能企業(yè)提供節(jié)能改造服務(wù),分享節(jié)能收益;

虛擬電廠(VPP):聚合分布式氣電資源參與電力市場交易,獲取需求響應(yīng)補貼;

碳資產(chǎn)開發(fā):通過CCUS項目生成碳信用,在碳交易市場出售。

風(fēng)險控制:構(gòu)建全鏈條風(fēng)險管理體系

氣價波動風(fēng)險:與上游供應(yīng)商簽訂長期協(xié)議,或通過金融衍生品對沖價格風(fēng)險;

電價疏導(dǎo)風(fēng)險:推動地方政府完善氣電價格聯(lián)動機制,確保成本傳導(dǎo);

技術(shù)迭代風(fēng)險:加大研發(fā)投入,與科研機構(gòu)合作開發(fā)下一代燃機技術(shù);

政策變動風(fēng)險:密切關(guān)注“十五五”能源規(guī)劃修訂,提前布局合規(guī)性項目。

發(fā)展路徑:從區(qū)域試點到全國布局的漸進式擴張

初期聚焦沿海經(jīng)濟帶與負(fù)荷中心,通過示范項目驗證商業(yè)模式;中期依托管網(wǎng)與LNG接收站,向中西部地區(qū)延伸;長期通過技術(shù)輸出與資本運作,構(gòu)建全國性能源服務(wù)網(wǎng)絡(luò)。例如,某企業(yè)通過“廣東試點-長三角復(fù)制-全國推廣”的三步走策略,五年內(nèi)實現(xiàn)裝機容量增長5倍。

“十五五”規(guī)劃為天然氣發(fā)電行業(yè)描繪了清晰的戰(zhàn)略藍圖:技術(shù)升級打開降本空間,市場需求創(chuàng)造盈利機會,政策改革完善市場機制。對于投資者而言,抓住調(diào)峰服務(wù)、分布式能源、低碳技術(shù)三大風(fēng)口,通過模式創(chuàng)新與風(fēng)險管控,有望在能源轉(zhuǎn)型中占據(jù)先機,實現(xiàn)從“傳統(tǒng)發(fā)電”到“綜合能源服務(wù)”的跨越式發(fā)展。

如需獲取完整版報告及定制化戰(zhàn)略規(guī)劃方案,請查看中研普華產(chǎn)業(yè)研究院的《2025-2030年中國天然氣發(fā)電行業(yè)深度調(diào)研及投資前景預(yù)測報告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號