2025-2030中國(guó)節(jié)水灌溉設(shè)備行業(yè)投資:政策藍(lán)海、商業(yè)模式與現(xiàn)金流“暗礁”

前言

在全球氣候變化加劇、水資源供需矛盾日益突出的背景下,節(jié)水灌溉設(shè)備行業(yè)作為農(nóng)業(yè)現(xiàn)代化與水資源可持續(xù)利用的核心支撐,正經(jīng)歷從“硬件制造”向“系統(tǒng)服務(wù)”、從“單一節(jié)水”向“生態(tài)智能”的深度轉(zhuǎn)型。中國(guó)作為全球最大的農(nóng)業(yè)國(guó),農(nóng)田灌溉用水占全國(guó)總用水量的比重長(zhǎng)期居高不下,而傳統(tǒng)灌溉方式的水資源利用率不足一半。近年來,隨著“十五五”規(guī)劃、國(guó)家糧食安全戰(zhàn)略及水資源剛性約束政策的持續(xù)推進(jìn),節(jié)水灌溉設(shè)備行業(yè)迎來政策紅利與技術(shù)迭代雙重驅(qū)動(dòng)的黃金發(fā)展期。

一、宏觀環(huán)境分析

(一)政策體系持續(xù)完善,戰(zhàn)略定位全面提升

節(jié)水灌溉設(shè)備行業(yè)的崛起離不開政策體系的持續(xù)完善。自《國(guó)家節(jié)水行動(dòng)方案》明確“2025年節(jié)水灌溉面積占比達(dá)75%”目標(biāo)以來,中央與地方財(cái)政通過“補(bǔ)貼+稅收優(yōu)惠+專項(xiàng)債”的組合拳,構(gòu)建了全鏈條支持機(jī)制。例如,內(nèi)蒙古對(duì)滴灌項(xiàng)目追加30%補(bǔ)貼,新疆推行“水權(quán)交易”制度,將節(jié)水效益轉(zhuǎn)化為經(jīng)濟(jì)收益,形成“政府引導(dǎo)、市場(chǎng)驅(qū)動(dòng)、農(nóng)戶參與”的良性循環(huán)。2025年發(fā)布的《節(jié)水裝備高質(zhì)量發(fā)展實(shí)施方案(2025—2030年)》進(jìn)一步提出,到2027年實(shí)現(xiàn)高效循環(huán)冷卻、高端膜分離、智慧用水管控等關(guān)鍵技術(shù)裝備產(chǎn)業(yè)化突破,到2030年構(gòu)建覆蓋全面、技術(shù)先進(jìn)的節(jié)水裝備體系。這一政策框架將節(jié)水裝備從傳統(tǒng)工業(yè)配套設(shè)備升級(jí)為支撐經(jīng)濟(jì)社會(huì)綠色轉(zhuǎn)型的戰(zhàn)略性產(chǎn)業(yè),為行業(yè)提供了長(zhǎng)期發(fā)展保障。

(二)經(jīng)濟(jì)環(huán)境穩(wěn)健,社會(huì)資本加速涌入

宏觀經(jīng)濟(jì)環(huán)境的穩(wěn)健為行業(yè)增長(zhǎng)提供了堅(jiān)實(shí)基礎(chǔ)。隨著GDP的持續(xù)增長(zhǎng),政府對(duì)農(nóng)業(yè)的投入力度不斷加大,同時(shí)社會(huì)資本對(duì)現(xiàn)代農(nóng)業(yè)的關(guān)注度顯著提升。智慧農(nóng)業(yè)、農(nóng)業(yè)科技成為風(fēng)險(xiǎn)投資和產(chǎn)業(yè)資本的熱門賽道,為創(chuàng)新型節(jié)水灌溉企業(yè)提供了多元化融資渠道。例如,2023年行業(yè)發(fā)生并購(gòu)重組案例12起,智慧灌溉領(lǐng)域融資額突破20億元,碧桂園農(nóng)業(yè)、中化現(xiàn)代農(nóng)業(yè)等產(chǎn)業(yè)資本加速布局,推動(dòng)行業(yè)資源整合與技術(shù)創(chuàng)新。

(三)社會(huì)需求升級(jí),生態(tài)意識(shí)驅(qū)動(dòng)市場(chǎng)擴(kuò)容

社會(huì)需求的升級(jí)與生態(tài)意識(shí)的增強(qiáng)為行業(yè)創(chuàng)造了廣闊空間。一方面,規(guī)模化農(nóng)業(yè)經(jīng)營(yíng)主體(如家庭農(nóng)場(chǎng)、專業(yè)合作社)對(duì)節(jié)水降本、增產(chǎn)增效的需求明確且支付能力更強(qiáng),成為高端智能化設(shè)備的核心客戶群;另一方面,公眾對(duì)生態(tài)環(huán)境保護(hù)的重視推動(dòng)城市供水管網(wǎng)漏損控制、園林綠化節(jié)水等領(lǐng)域的需求增長(zhǎng)。例如,某城市通過部署智能水表和漏損監(jiān)測(cè)系統(tǒng),非收入水比例顯著下降,年節(jié)約水資源量可觀,為城市節(jié)水裝備市場(chǎng)創(chuàng)造了巨大增長(zhǎng)空間。

(四)技術(shù)融合加速,創(chuàng)新生態(tài)逐步形成

技術(shù)融合成為行業(yè)轉(zhuǎn)型升級(jí)的核心驅(qū)動(dòng)力。物聯(lián)網(wǎng)、大數(shù)據(jù)、人工智能的深度滲透,推動(dòng)灌溉系統(tǒng)從“經(jīng)驗(yàn)驅(qū)動(dòng)”轉(zhuǎn)向“數(shù)據(jù)驅(qū)動(dòng)”。例如,京藍(lán)科技的“節(jié)水云平臺(tái)”已接入超大規(guī)模農(nóng)田,通過衛(wèi)星遙感與土壤墑情監(jiān)測(cè),將灌溉計(jì)劃準(zhǔn)確率大幅提升。此外,新材料技術(shù)(如抗堵塞滴灌帶、自清潔過濾器材)、生物技術(shù)(如耐旱作物品種)的突破,進(jìn)一步提升了系統(tǒng)的可靠性與生態(tài)效益。技術(shù)融合不僅重構(gòu)了行業(yè)競(jìng)爭(zhēng)格局,更催生了“設(shè)備+服務(wù)+數(shù)據(jù)”的新商業(yè)模式。

(一)市場(chǎng)規(guī)模持續(xù)擴(kuò)張,區(qū)域分化特征顯著

根據(jù)中研普華研究院《2025-2030年中國(guó)節(jié)水灌溉設(shè)備行業(yè)市場(chǎng)全景分析與未來發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告》顯示:在政策驅(qū)動(dòng)與技術(shù)迭代的雙重作用下,中國(guó)節(jié)水灌溉設(shè)備市場(chǎng)規(guī)模持續(xù)擴(kuò)張。根據(jù)行業(yè)統(tǒng)計(jì),2023年市場(chǎng)規(guī)模已突破1200億元,預(yù)計(jì)到2030年將達(dá)3800億元,年復(fù)合增長(zhǎng)率保持高位。區(qū)域市場(chǎng)呈現(xiàn)“梯度發(fā)展”特征:西北干旱區(qū)(如新疆、甘肅)以大型噴灌機(jī)組為主導(dǎo),畝均節(jié)水補(bǔ)貼力度大;華北地下水超采區(qū)(如河北、山東)強(qiáng)制推廣滴灌與水肥一體化技術(shù),財(cái)政支持優(yōu)先傾斜;南方丘陵區(qū)(如云南、貴州)則以小型微灌系統(tǒng)為主,適配茶葉、花卉等高附加值作物需求。

(二)產(chǎn)品結(jié)構(gòu)升級(jí),智能化與集成化成為主流

產(chǎn)品結(jié)構(gòu)正從單一設(shè)備向系統(tǒng)解決方案升級(jí)。傳統(tǒng)滴灌帶、噴灌機(jī)等基礎(chǔ)產(chǎn)品占比逐步下降,而智能水肥一體化系統(tǒng)、物聯(lián)網(wǎng)灌溉控制器等高附加值產(chǎn)品需求激增。例如,大禹節(jié)水通過“EPC+O”模式承接整縣制灌溉項(xiàng)目,提供從規(guī)劃設(shè)計(jì)到智能運(yùn)維的全生命周期服務(wù),毛利率穩(wěn)定;耐特菲姆(中國(guó))將全球滴灌技術(shù)與本土作物需求結(jié)合,開發(fā)出適合玉米種植的抗堵塞滴頭,市場(chǎng)占有率大幅提升。此外,行業(yè)邊界不斷突破,節(jié)水灌溉技術(shù)向生態(tài)修復(fù)、城市綠化等非農(nóng)場(chǎng)景延伸,形成跨領(lǐng)域的技術(shù)復(fù)用能力。

(三)競(jìng)爭(zhēng)格局重塑,頭部企業(yè)優(yōu)勢(shì)鞏固

行業(yè)競(jìng)爭(zhēng)格局面臨重塑,頭部企業(yè)通過“技術(shù)+服務(wù)+生態(tài)”構(gòu)建競(jìng)爭(zhēng)壁壘。大禹節(jié)水、京藍(lán)科技等龍頭企業(yè)憑借全產(chǎn)業(yè)鏈布局與核心技術(shù)優(yōu)勢(shì),占據(jù)市場(chǎng)主導(dǎo)地位;耐特菲姆(中國(guó))等外資品牌通過本土化生產(chǎn)與定制化服務(wù),在高端市場(chǎng)保持領(lǐng)先;極飛科技、托普云農(nóng)等新興勢(shì)力則依托無人機(jī)巡田、AI決策模型等創(chuàng)新技術(shù),切入細(xì)分市場(chǎng)。中小企業(yè)則通過差異化定位(如專注半導(dǎo)體行業(yè)超高純度泵研發(fā))實(shí)現(xiàn)生存,行業(yè)集中度持續(xù)提升。

(一)技術(shù)趨勢(shì):從“精準(zhǔn)控水”到“生態(tài)智能”的躍遷

未來五年,技術(shù)迭代將推動(dòng)行業(yè)向“生態(tài)智能”方向躍遷。一方面,生物技術(shù)融合(如基因編輯培育耐旱作物品種)與量子傳感應(yīng)用(如根系吸水過程實(shí)時(shí)監(jiān)測(cè))將重構(gòu)土壤水分監(jiān)測(cè)范式,提升灌溉決策的科學(xué)性;另一方面,新能源驅(qū)動(dòng)(如光伏節(jié)水灌溉)與再生水處理技術(shù)(如膜分離、生物處理)的普及,將降低系統(tǒng)能耗與碳排放,推動(dòng)行業(yè)綠色轉(zhuǎn)型。此外,數(shù)字孿生灌區(qū)、區(qū)塊鏈節(jié)水?dāng)?shù)據(jù)記錄等創(chuàng)新應(yīng)用,將進(jìn)一步拓展行業(yè)價(jià)值邊界。

(二)市場(chǎng)趨勢(shì):從“國(guó)內(nèi)競(jìng)爭(zhēng)”到“全球布局”的延伸

隨著“一帶一路”倡議的推進(jìn),中國(guó)節(jié)水灌溉設(shè)備企業(yè)正加速走向國(guó)際市場(chǎng)。中亞、非洲等水資源短缺地區(qū)成為企業(yè)拓展的重點(diǎn)區(qū)域,中國(guó)主導(dǎo)的《智能灌溉設(shè)備能效標(biāo)識(shí)制度》將于2027年實(shí)施,推動(dòng)國(guó)產(chǎn)設(shè)備從“價(jià)格競(jìng)爭(zhēng)”轉(zhuǎn)向“標(biāo)準(zhǔn)競(jìng)爭(zhēng)”。例如,大禹節(jié)水在哈薩克斯坦建設(shè)的“智慧農(nóng)場(chǎng)”項(xiàng)目,通過單產(chǎn)提升與節(jié)水效益分享,成為“中國(guó)方案”輸出的標(biāo)桿。未來五年,海外市場(chǎng)有望成為行業(yè)增長(zhǎng)的新引擎。

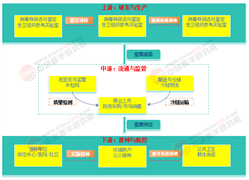

(三)模式趨勢(shì):從“硬件銷售”到“服務(wù)生態(tài)”的轉(zhuǎn)型

商業(yè)模式創(chuàng)新將成為行業(yè)增長(zhǎng)的核心驅(qū)動(dòng)力。企業(yè)正從“賣設(shè)備”轉(zhuǎn)向“賣服務(wù)”,通過“設(shè)備投資+運(yùn)營(yíng)分成”模式降低用戶初始投入,同時(shí)通過長(zhǎng)期服務(wù)綁定客戶,形成穩(wěn)定收入流。例如,在西北地區(qū),部分企業(yè)通過與農(nóng)戶簽訂節(jié)水效益分成協(xié)議,實(shí)現(xiàn)風(fēng)險(xiǎn)共擔(dān)、利益共享。此外,平臺(tái)化生態(tài)崛起,企業(yè)搭建涵蓋設(shè)備制造、工程服務(wù)、數(shù)據(jù)運(yùn)營(yíng)的數(shù)字化平臺(tái),連接上下游資源,提供一站式解決方案,并通過數(shù)據(jù)沉淀形成競(jìng)爭(zhēng)壁壘。

(一)聚焦核心技術(shù),布局高附加值領(lǐng)域

投資者應(yīng)重點(diǎn)關(guān)注在智能化控制系統(tǒng)、新型節(jié)水材料領(lǐng)域擁有核心技術(shù)壁壘的龍頭企業(yè)及創(chuàng)新型企業(yè)。例如,智能水肥一體化系統(tǒng)、抗堵塞滴灌帶、量子土壤濕度傳感器等細(xì)分領(lǐng)域,技術(shù)迭代速度快、產(chǎn)品附加值高,是未來競(jìng)爭(zhēng)的焦點(diǎn)。

(二)緊跟政策導(dǎo)向,挖掘區(qū)域市場(chǎng)機(jī)遇

政策紅利將持續(xù)釋放,投資者需緊跟“十五五”規(guī)劃、高標(biāo)準(zhǔn)農(nóng)田建設(shè)、黑土地保護(hù)等重大工程,挖掘區(qū)域市場(chǎng)增量空間。例如,華北地下水超采區(qū)、南方丘陵區(qū)等政策重點(diǎn)支持區(qū)域,以及中亞、非洲等新興海外市場(chǎng),均存在結(jié)構(gòu)性投資機(jī)遇。

(三)關(guān)注模式創(chuàng)新,把握服務(wù)生態(tài)紅利

商業(yè)模式創(chuàng)新將重塑行業(yè)價(jià)值分配格局。投資者可關(guān)注從“硬件銷售”向“服務(wù)生態(tài)”轉(zhuǎn)型的企業(yè),尤其是具備全生命周期服務(wù)能力、平臺(tái)化運(yùn)營(yíng)經(jīng)驗(yàn)及數(shù)據(jù)資產(chǎn)運(yùn)營(yíng)潛力的標(biāo)的。例如,通過“節(jié)水效果付費(fèi)”模式、跨行業(yè)協(xié)同(如“農(nóng)光互補(bǔ)+智能灌溉”)及數(shù)據(jù)資產(chǎn)衍生服務(wù)(如農(nóng)業(yè)保險(xiǎn)、期貨對(duì)接)實(shí)現(xiàn)價(jià)值增值的企業(yè)。

(四)強(qiáng)化風(fēng)險(xiǎn)管控,規(guī)避潛在經(jīng)營(yíng)挑戰(zhàn)

行業(yè)雖前景廣闊,但仍面臨初始投資門檻高、行業(yè)標(biāo)準(zhǔn)不完善、售后服務(wù)能力不足等挑戰(zhàn)。投資者需重點(diǎn)關(guān)注企業(yè)的技術(shù)適配性(如復(fù)雜地形設(shè)備安裝成本)、賬款回收周期(如地方政府項(xiàng)目付款周期)及知識(shí)產(chǎn)權(quán)保護(hù)能力,通過多元化投資組合分散風(fēng)險(xiǎn)。

如需了解更多節(jié)水灌溉設(shè)備行業(yè)報(bào)告的具體情況分析,可以點(diǎn)擊查看中研普華產(chǎn)業(yè)研究院的《2025-2030年中國(guó)節(jié)水灌溉設(shè)備行業(yè)市場(chǎng)全景分析與未來發(fā)展趨勢(shì)預(yù)測(cè)報(bào)告》。

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)